Btw en fiscale eenheid: een ingewikkeld onderwerp, met grote gevolgen. Met dit artikel leggen we het je uit.

Als ondernemer heb je te maken met Belasting op de Toegevoegde Waarde (Btw). Dit geldt voor bijna alle bedrijfsactiviteiten, of je nu goederen of diensten levert. Dus vermeld je op elke factuur netjes 21% of 9% btw, die je vervolgens bij elke btw-aangifte afdraagt. Tenzij je natuurlijk een kleine onderneming bent, en onder de Kleine Ondernemers Regeling (KOR) valt.

Eén ondernemer, meer ondernemingen

Heb je meerdere ondernemingen? Dan kan sprake zijn van een fiscale eenheid voor btw.

Voor wie werkt als zzp-er is de btw-aangifte over het algemeen redelijk overzichtelijk: alles wat je in een bepaalde maand hebt gedaan, verwerk je in dezelfde btw-aangifte. Maar sommige ondernemers hebben verschillende activiteiten. Denk aan de vakman die zichzelf zowel aanbiedt als klusjesman voor particulieren, alsook schilderwerken uitvoert voor woningcorporaties. In zulke gevallen kan het zinvol zijn de verschillende activiteiten onder te brengen in verschillende BV’s, die elk zelfstandig btw-plichtig zijn.

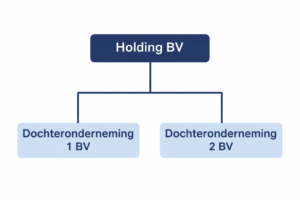

Een andere, veelvoorkomende, constructie is die waarin alle bedrijfsactiviteiten in een werkmaatschappij vallen (BV), waar een aparte BV boven staat, de holding. Hier zitten dan bijvoorbeeld de materiële vaste activa in, zoals een pand dat aan de werkmaatschappij wordt verhuurd.

De fiscale eenheid voor de btw in het kort

Als je meerdere ondernemingen drijft dan kun je te maken krijgen met een bijzonder fenomeen: de fiscale eenheid voor de btw (omzetbelasting). Dit is een belangrijke fiscale regeling die grote gevolgen kan hebben voor de btw-administratie; én voor jouw financiële positie.

Een fiscale eenheid voor de btw betekent dat de Belastingdienst jouw verschillende (juridisch zelfstandige) ondernemingen voor de btw-heffing als één ondernemer behandelt. Dat kan voordelen opleveren, maar er zitten ook een paar addertjes onder het gras. Met dit artikel willen we je op deze addertjes wijzen, zodat je er met een grote boog omheen kunt lopen.

We leggen we uit wanneer sprake is van een fiscale eenheid, wat de criteria zijn en wat dit in de praktijk voor jouw onderneming betekent.

Wat is een fiscale eenheid voor de btw?

Bij een fiscale eenheid voor de omzetbelasting worden meerdere ondernemers samen gezien als één ondernemer. Dit staat in artikel 7, lid 4 van de Wet op de omzetbelasting 1968 (Wet OB). De wet bepaalt dat natuurlijke personen en rechtspersonen die ondernemer zijn en in Nederland zijn gevestigd, als één ondernemer kunnen worden aangemerkt wanneer zij in financieel, organisatorisch en economisch opzicht zodanig met elkaar verweven zijn dat zij een eenheid vormen.

Een fiscale eenheid bestaat vaak uit een moedermaatschappij (holding) en één of meer dochtermaatschappijen (werkmaatschappijen), maar dit is absoluut niet de enige constructie waarbij je met een fiscale eenheid te maken kunt krijgen.

Geen keuzevrijheid

Belangrijk om te weten is dat een fiscale eenheid van rechtswege ontstaat zodra aan alle voorwaarden is voldaan – u hoeft dit niet per se aan te vragen bij de Belastingdienst, hoewel dit wel kan. Meer informatie hierover vindt u op de website van de Belastingdienst over fiscale eenheden.

Belangrijkste kenmerken:

- De fiscale eenheid krijgt één btw-nummer

- Er wordt één btw-aangifte gedaan voor alle onderdelen samen

- Over onderlinge leveringen en diensten binnen de fiscale eenheid hoeft geen btw te worden berekend

- Alle onderdelen zijn hoofdelijk aansprakelijk voor de btw-schulden van de fiscale eenheid

De drie criteria voor een fiscale eenheid nader uitgewerkt

Drie vinkjes? Dan is sprake van een fiscale eenheid voor de btw

Zoals hierboven opgemerkt zijn er drie belangrijke voorwaarden waaraan voldaan moet worden voordat sprake is van een fiscale eenheid voor de btw:

- Financiële verwevenheid

- Organisatorische verwevenheid

- Economische verwevenheid

Deze voorwaarden zijn cumulatief, oftewel: als niet aan alle drie de voorwaarden is voldaan, is geen sprake van een fiscale eenheid.

Die beoordeling van deze verwevenheid kan nog best lastig zijn. Daarom heeft de Hoge Raad (HR), het hoogste rechtsorgaan in Nederland, zich al meerdere malen over het thema mogen buigen. In de vele arresten (uitspraken) die de HR hierover heeft gedaan komt duidelijk naar voren dat de deze verwevenheden in onderlinge samenhang moeten worden beoordeeld.

Het gaat erom dat de betrokken ondernemingen, ondanks hun juridische zelfstandigheid, in de praktijk zodanig met elkaar verbonden zijn dat zij als één eenheid opereren.

1. Financiële verwevenheid

Van financiële verwevenheid is sprake als meer dan 50% van de aandelen (inclusief de zeggenschap) van elk van de ondernemingen direct of indirect in dezelfde handen is. Dit is meestal het meest objectieve en eenvoudig te controleren criterium.

In de praktijk betekent dit:

- Een holding houdt bijvoorbeeld 100% van de aandelen in BV A en BV B – dan is er financiële verwevenheid tussen deze drie

- Dezelfde natuurlijke persoon houdt 75% van de aandelen in BV A en 60% in BV B – ook dan is er financiële verwevenheid

- Bij stichtingen geldt dat de ene stichting dezelfde financiële zeggenschap moet hebben als een meerderheidsaandeelhouder

2. Organisatorische verwevenheid

Het criterium van de organisatorische verwevenheid levert in de praktijk de meeste discussie op. Dat komt doordat dit het meest complexe vraagstuk is.

In 1989 kwam de Hoge Raad met een uitspraak die nog steeds leidend is bij het beoordelen of sprake is van een fiscale eenheid voor de btw. De drie criteria zijn in dit arrest voor het eerst vastgelegd. In dit arrest bepaalt de Hoge Raad dat van organisatorische verwevenheid sprake is als:

- De ondernemingen onder een gezamenlijke, althans als eenheid functionerende, leiding staan, óf

- De leiding van de ene onderneming feitelijk ondergeschikt is aan die van de andere onderneming

Oftewel: als je directeur of DGA bent van verschillende bedrijven, dan is sprake van een organisatorische verwevenheid.

Maar belangrijk om te weten: voor een gezamenlijke leiding is niet vereist is dat binnen de groep de leiding bij één persoon berust. Er kan ook sprake zijn van organisatorische verwevenheid wanneer tussen de ondernemingen zodanig nauwe banden in bestuur en leiding bestaan dat zij samen het bestuur en de leiding voeren. Of hiervan sprake is, moet in elk individueel geval worden bepaald, maar er is veel jurisprudentie die duidelijke kaders geeft voor deze afweging.

Praktijkvoorbeelden van organisatorische verwevenheid:

- Dezelfde persoon is (indirect) bestuurder van zowel de holding als de werkmaatschappij

- Het bestuur van de holding neemt alle strategische beslissingen voor de dochteronderneming

- Er is één gezamenlijk managementteam dat het beleid voor beide vennootschappen bepaalt

De kernvraag bij fiscale eenheid voor btw: hoe nauw zijn de ondernemingen met elkaar verweven?

3. Economische verwevenheid

Van economische verwevenheid is sprake wanneer de verschillende bv’s naar buiten toe gezamenlijk optreden. Dat klinkt nog best vaag, dus geven we een paar praktijkvoorbeelden:

- De ondernemingen hebben in hoofdzaak hetzelfde economische doel en bedienen bijvoorbeeld een gemeenschappelijke klantenkring

- De ene onderneming oefent voor meer dan 50% aanvullende activiteiten uit voor de andere onderneming. Een voorbeeld een werkmaatschappij produceert en een verkoopmaatschappij verkoopt de producten

- Er is sprake van niet-verwaarloosbare economische betrekkingen tussen de ondernemingen in combinatie met de andere verwevenheden

In een recente uitspraak van het Gerechtshof ’s Hertogenbosch oordeelde het hof dat wanneer een holding een pand en inventaris verhuurt aan haar dochtermaatschappij, dit kan leiden tot niet-verwaarloosbare economische betrekkingen. In die zaak ging het om een verhuur die € 35.000 omzet genereerde op een totale omzet van iets meer dan € 100.000. Hoewel de activiteiten van de holding dus niet in hoofdzaak ten behoeve van de dochter werden uitgeoefend, was er wel sprake van een significante economische relatie.

Hoe wordt jouw groep bedrijven een economische eenheid voor de btw?

Ontstaan van rechtswege

Je kunt de Belastingdienst vragen om een beschikking waarin een groep bedrijven als fiscale eenheid wordt aangemerkt. Veel ondernemers denken daarom dat ze hierin een keuze hebben. Maar helaas, de Belastingdienst kan zelf ook het initiatief nemen en een groep bedrijven als fiscale eenheid aanwijzen.

Het is een veel voorkomend misverstand dat een fiscale eenheid voor de btw pas ontstaat wanneer deze is aangevraagd (of aangewezen).

In werkelijkheid ontstaat een fiscale eenheid van rechtswege. Zodra je alle voorwaarden kunt afvinken, is sprake van een fiscale eenheid voor de btw, of je nu een beschikking hebt of niet. De aanvraag of aanwijzing is niet meer dan een formele bekrachtiging van een reeds bestaande werkelijkheid!

Fiscale eenheid met terugwerkende kracht

Het bovenstaande betekent dat je juridisch gezien al een fiscale eenheid bent op het moment dat u aan de drie criteria voldoet, ook zonder formele beschikking van de Belastingdienst. Het kan dus zomaar zijn dat in 2026 wordt vastgesteld dat je al jaren met een fiscale eenheid te maken hebt.

Wel of niet een beschikking aanvragen?

Je kunt ervoor kiezen om een beschikking aan te vragen bij de Belastingdienst. Dit heeft voor- en nadelen. Het belangrijkste voordeel is dat je (min of meer) weet waar je aan toe bent.

Wanneer een beschikking is afgegeven heb je:

- Duidelijkheid over het moment waarop de fiscale eenheid ingaat; je weet waar je aan toe bent

- Een nieuw btw-nummer voor de fiscale eenheid

- Zekerheid over het bestaan van de fiscale eenheid (mits correct aangevraagd)

Het bestaan van de fiscale eenheid heeft ook een aantal nadelen. Het belangrijkste nadeel is dat alle onderdelen van de fiscale eenheid hoofdelijk aansprakelijk zijn voor alle btw-schulden. Deze hoofdelijke aansprakelijkheid loopt door totdat u de Belastingdienst schriftelijk op de hoogte stelt van het einde van de fiscale eenheid.

Blijkt later dat niet je bedrijf toch niet aan alle voorwaarden voldoet? Dan kun je te maken krijgen met naheffingen en boetes. Hierbij kan de Belastinginspecteur alle btw-aangiftes van de afgelopen 5 jaar opnieuw bekijken. Als sprake is van opzet kan de fiscus zelfs 12 jaar teruggaan.

Let op: Een beschikking van de Belastingdienst creëert geen fiscale eenheid. Als blijkt dat je toch niet aan de materiële voorwaarden voldoet, is de beschikking nietig. De beschikking biedt dus geen absolute zekerheid. Het kan wél het vertrouwen wekken dat de Belastingdienst het met uw beoordeling eens is.

Handelen zonder beschikking

Je mag ook handelen alsof er sprake is van een fiscale eenheid btw zonder dat er een beschikking is afgegeven. Dit betekent dat je:

- Over onderlinge prestaties geen btw in rekening brengt

- Elk onderdeel blijft zijn eigen btw-aangifte doen met zijn eigen btw-nummer

- Zelf beoordeelt of je (groep van) ondernemingen aan de criteria voldoen

Risico: Als achteraf blijkt dat u niet aan de voorwaarden voldeed, kan de Belastingdienst alsnog btw naheffen over de onderlinge prestaties, plus rente en mogelijk boetes. Meer informatie over de gevolgen van een fiscale eenheid voor de btw is te vinden op de website van de Belastingdienst.

Praktijkvoorbeeld: de cafetaria-zaak

Om de criteria voor een fiscale eenheid btw te verduidelijken, bespreken we de (al genoemde) uitspraak van het Hof van Den Bosch.

Of sprake is van een fiscale eenheid voor de btw moet in elk geval apart bepaald worden. Dit is al sinds 1989 het uitgangspunt.

De casus:

In deze zaak was sprake van een holdingmaatschappij (Holding BV) die diverse deelnemingen houdt en investeringen verricht. Eén van die deelnemingen (Cafetaria BV) exploiteert een cafetaria en ijssalon. De holding verhuurt een pand inclusief inventaris aan Cafetaria BV. De aandelen van beide BV’s zijn middellijk in handen van dezelfde persoon, die ook via een andere BV bestuurder is van beide vennootschappen.

De Belastingdienst heeft de holding en Cafetaria BV per 1 december 2020 aangemerkt als fiscale eenheid. De holding ging hiertegen in bezwaar, met als argument dat er geen sprake was van voldoende organisatorische en economische verwevenheid. Immers: de huuropbrengsten waren minder dan de helft van de jaaromzet.

De beoordeling door het hof:

- Financiële verwevenheid: Er was geen discussie over dit criterium. Het eigendom van de aandelen was duidelijk. Beide vennootschappen zijn middellijk in handen van dezelfde persoon.

- Organisatorische verwevenheid: Volgens de Holding was geen sprake van organisatorische verwevenheid. Vanwege bijzondere omstandigheden oefende de ondernemer namelijk geen bestuur uit over Cafetaria BV. Want, zo zei de ondernemer:

- Cafetaria BV was wegens Covid-19 lange tijd gesloten.

- De ondernemer zat een tijd in de gevangenis, waardoor hij geen feitelijke bestuurshandeling had kunnen uitvoeren.

Het hof oordeelde dat er wel sprake was van organisatorische verwevenheid omdat dezelfde bestuurder via een tussenholding de leiding had over beide vennootschappen en geen andere personen bij de feitelijke leiding betrokken waren. Deze bestuurder kon voor beide vennootschappen het beleid bepalen en eigenhandig commerciële en organisatorische beslissingen nemen. De aangevoerde “speciale omstandigheden” veranderden daar niets aan.

- Economische verwevenheid: De holding verhuurde tegen vergoeding een pand en inventaris aan Cafetaria BV. Hiermee behaalde de holding een omzet van € 35.000 met prestaties aan Cafetaria BV, De totale omzet bedroeg € 103.051.

Het Hof wendt zich in haar afwegingen weer naar het arrest uit 1989 en stelt: “Van verwevenheid in economisch opzicht is sprake indien de activiteiten van de vennootschappen in hoofdzaak strekken tot verwezenlijking van een zelfde economisch doel, zoals de bediening van een gemeenschappelijke klantenkring, dan wel de activiteiten van de ene ondernemer in hoofzaak ten behoeve van de andere ondernemer worden uitgeoefend.” (Overweging 4.10)

Het hof oordeelde dat hoewel de activiteiten van de holding niet in hoofdzaak ten behoeve van Cafetaria BV werden uitgeoefend, er wel sprake was van niet-verwaarloosbare economische betrekkingen tussen beide vennootschappen.

Conclusie van het hof:

Omdat de twee ondernemingen in financieel, organisatorisch en economisch opzicht verweven waren, vormden zij een fiscale eenheid voor de omzetbelasting. De beschikking van de Belastingdienst was daarom terecht gegeven.

Wat kunnen we hiervan leren?

- De uitspraak bevestigt wat we al wisten: de drie criteria moeten in onderlinge samenhang worden beoordeeld

- Voor economische verwevenheid is het niet noodzakelijk dat de bv haar activiteiten in hoofdzaak ten behoeve van de andere vennootschap uitvoert – niet-verwaarloosbare economische betrekkingen kunnen voldoende zijn

- Organisatorische verwevenheid kan ook bestaan wanneer dezelfde persoon via een andere vennootschap (indirecte) bestuurder is

- Het enkele feit dat er bijzondere omstandigheden zijn die de exploitatie bemoeilijken, neemt niet weg dat er een gezamenlijke leiding bestaat

Tot slot

Een fiscale eenheid voor de btw is een regeling met belangrijke gevolgen. Het is daarom verstandig om bij twijfel over het bestaan van een fiscale eenheid, of bij vragen over de gevolgen ervan, advies in te winnen bij uw belastingadviseur of accountant. Zij kunnen u helpen bij het beoordelen of uw situatie voldoet aan de criteria en wat de beste strategie is voor uw specifieke situatie.

Onthoudt: een fiscale eenheid btw ontstaat van rechtswege zodra aan de voorwaarden wordt voldaan. Of u nu wel of niet een beschikking aanvraagt bij de Belastingdienst, als u aan de drie criteria voldoet, bent u juridisch gezien een fiscale eenheid met alle gevolgen van dien.

{kind=link}

{kind=link}

{kind=link}

{kind=link}